不知道大家发现没有工程配资,最近科技圈有个挺热的话题,叫“AI的最后一公里”。啥意思呢?

就是说,AI技术本身很牛,但怎么让它真正在工厂、在企业、在具体业务场景里跑起来,产生实际价值,这是个老大难问题。

很多企业空有一堆算法模型,却不知道怎么用起来。

这就像你有了全世界最先进的发动机(软件和算法),但如果没有合适的底盘、变速箱和车轮(硬件和集成),这车还是跑不起来。

这个“软硬结合”的难题,困扰了中国软件服务商将近二十年。大家一直羡慕IBM那种从咨询、软件到硬件啥都能包的全链条能力。期间也有不少企业尝试通过收购来补齐短板,但时机不对,很多都失败了。

直到最近,有一家中国公司,似乎真的把这个路子给跑通了。它就是软通动力。

一份财报,揭开一家“新公司”的面纱。

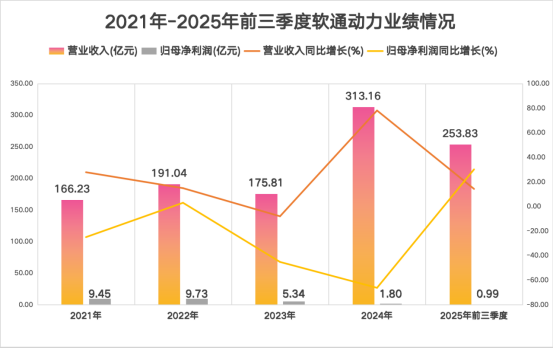

10月29日,软通动力发布了2025年第三季度财报。

我们先看最核心的几个数字:总营收253.83亿元,同比增长14.30%。归母净利润9888.66万元,同比增长30.21%。

如果单看这两个数字,你可能会觉得:嗯,增长不错,利润增速比营收高,说明经营效率在提升。

但对于一家科技公司来说,这个利润规模好像不算特别惊艳?

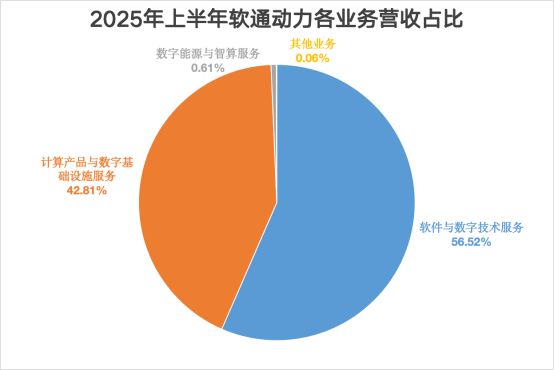

别急,这份财报里真正藏着“核弹”的,是下面这个数据:2025年上半年,公司全新的“计算产品与智能电子业务”(也就是硬件业务)实现了67.56亿元的营收,同比暴涨72.77%,在总营收中的占比达到了惊人的42.81%!

这意味着什么?

意味着这家过去近二十年一直被贴着“软件服务龙头”标签的公司,其硬件业务几乎已经能和传统软件业务平分天下了!软通动力,已经不再是原来那个纯粹的软件公司了。

这个颠覆性的转变,始于2024年1月那场关键的战略并购——软通动力一举收购了同方计算机和同方国际。

那是曾经与联想、方正齐名的国产PC“老三强”之一,在服务器、PC,特别是国家大力推行的“信创”(信息技术应用创新)领域,有着深厚的技术积淀和市场渠道。

主攻计算机产品的海外销售,拥有成熟的国际市场网络。

这笔收购,不是简单的业务叠加,而是一次完美的“基因补完”。软通动力借此获得了梦寐以求的硬件能力、生产线和全国性的服务网络,并推出了新品牌“软通华方”,继承了“清华同方”的品牌衣钵。

也正是凭借这种“软+硬”的全面能力,软通动力在2025年首次入选《财富》中国500强,并且是榜单中唯一一家覆盖“咨询+软件+硬件+AI大模型”的全栈智能IT服务商。

用公司创始人兼董事长的话来说,就是:我们正处在一个数字化与智能化深度融合的时代,客户需要的不再是单一的产品或服务,而是能解决实际问题的整体方案。

我们对软硬一体、全栈智能’的战略方向充满信心,这不仅是软通动力未来发展的核心引擎,更是我们为客户创造长期价值的关键。

这番话,清晰地指明了公司的航向。

“软硬一体”的魔力:1+1>2的化学反应。

那么,这种“软硬一体”的模式,到底在具体业务上产生了怎样的“化学反应”呢?我们来看几个实实在在的例子。

1. 在智能化上:让AI“开箱即用”。

上面提到的“AI最后一公里”问题,软通动力是怎么解决的呢?他们和某大型ICT厂商联合推出了“制造节能AI一体机”。

你可以把它理解成一个“AI家电”。企业买回去,插上电,连上网,里面预置的AI算法就能直接分析生产线的能耗数据,自动优化设备开关,实现节能降耗。它把复杂的AI模型、行业知识和硬件封装能力深度融合,做成一个即插即用的产品,极大降低了企业使用AI的门槛。

这背后,是软通动力打造的“1+4+N”AI工程能力矩阵在做支撑,确保了从底层算力到上层应用的全程打通。

2. 在自主化(信创)上:从“可用”到“好用”。

在国家大力推动的信创领域,软通动力的优势更加明显。别的公司可能只能提供一台国产率很高的PC或服务器(硬件),但软通华方不仅能提供硬件,还自带自研的“天鹤OS”服务器操作系统、开源鸿蒙发行版等基础软件。

这意味着,它提供给客户的,是一台已经做过深度软硬件适配和优化的“整机解决方案”。客户拿到手,基本不用再做复杂的调试,直接就能用,而且体验更好。

这就是为什么它能在中国移动4.27亿、中国联通8.7亿这些巨额服务器采购项目中频频中标。客户买的不仅仅是服务器,更是“服务器+操作系统+优化服务”的一揽子保障。

3. 在国际化上:从“产品出海”到“生态出海”。

“软硬一体”的模式,也成了软通动力开拓国际市场的“核武器”。

最典型的案例就是中标沙特政府的3万台笔记本电脑项目。这不仅仅是3万台硬件设备的出口,更是软通动力“硬件+操作系统+应用软件”全栈能力的整体输出。

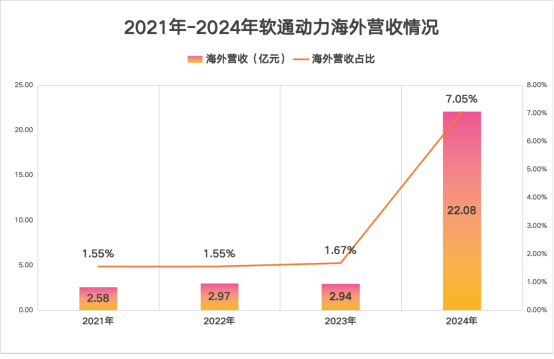

2025年,公司更进一步,成立了“软通动力华为云智能中东销服中心”,这意味着它已经从单纯卖产品,升级为向海外输出一整套数字化生态和服务能力。数据显示,2024年软通动力海外收入暴增651.37%,达到22.08亿元,这种模式功不可没。

4. 前瞻布局:卡位机器人“下一代入口”。

更值得关注的,是软通动力在具身智能(可以简单理解为智能机器人)领域的布局。它推出了天汇系列复合机器人、第二代特种作业机器人,甚至发布了天擎系列人形机器人。

同时,它还与智源研究院共建实验室,重点攻关“垂域大脑大模型”和“大小脑协同系统”。这些投入短期内可能看不到巨额利润,但却是在为未来的人形机器人、下一代人机交互入口提前卡位,展现了公司的长远眼光。

绿色引擎,用AI赋能“双碳”的硬实力。

除了智能化、自主化和国际化,“绿色化”也是软通动力战略拼图中重要的一块,而且做得非常扎实。

公司持续为国家能源集团等大型央企服务,成功研发并运营了国内首批基于全栈AI技术的全国产化虚拟电厂平台。

简单来说,“虚拟电厂”不是一个真实的发电厂,它像一个“电力滴滴”,通过先进的AI算法,把千家万户、各个工厂的分布式电源(比如:屋顶光伏)、储能电池、可调节的用电负荷(比如:空调)智能地聚合和调度起来,形成一个可控的电源,参与电网平衡。

这技术含量极高,对软硬件的协同要求极严。软通动力能做成这件事,本身就是其“全栈智能”能力的最佳证明,既体现了科技企业的社会责任,也展现了其将技术转化为商业价值的智慧。

言西认为软通动力的转型之路,给我们提供了一个观察中国科技企业进化的绝佳样本。

1.战略卡位极准:在数字化转型进入“深水区”,AI技术亟需落地,信创产业蓬勃发展的关键节点,软通动力通过并购精准地抓住了“软硬一体”这个核心痛点,完成了从“解决方案提供商”到“产品+服务+生态”输出方的升级。

2.协同效应是真家伙:其财报和业务案例都清晰地表明,它的“软硬一体”不是概念炒作,而是产生了实实在在的“化学反应”。软件让硬件更智能、更好用;硬件让软件有了载体,能更深入地触达场景。这种协同是其赢得一个个大单的核心竞争力。

3.挑战依然存在:并购后的文化融合、团队管理与业务协同仍需时间深化,如何真正拧成一股绳,发挥最大效能,是长期课题。

虽然硬件营收占比大幅提升,但硬件业务的毛利率通常低于高端软件服务。公司需要不断优化产品结构,提升高毛利硬件产品和解决方案的占比,以确保整体盈利能力的持续增长。

在AI、机器人等前沿领域投入巨大,需要平衡好短期业绩和长期战略投入的关系。

回溯过去,中国软件服务业对“产品+服务”双轮驱动的追求,长达二十年。从仰望IBM,到在云计算浪潮中摸索,再到今天,软通动力在AI与信创的新周期里,似乎终于找到了破局之道。

2025年,是软通动力成立20周年。这份亮眼的三季报,以及其背后“软硬一体、全栈智能”的战略布局,无疑是它给自己最好的生日礼物。

它不再只是一家帮别人实现数字化的“外包”公司,而是正在成为一家拥有自主产品、核心技术、并能向全球输出智能生态的科技产品公司。这条路虽然充满挑战,但前景无疑更为广阔。

在数字经济的新浪潮中,这家完成了“基因重组”的企业,正朝着“具有全球影响力的科技企业”这一目标,迈出坚实的步伐。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作工程配资,风险自担。)

易倍配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯